- HOME

- 大坪顧問のキャッシュフロー講座③キャッシュフローとは何か

Part2 キャッシュフロー計算書の作成方法とキャッシュフローの種類

Part1ではキャッシュフローと利益の違いを説明しました。ここではキャッシュフロー計算書の作成方法について説明します。

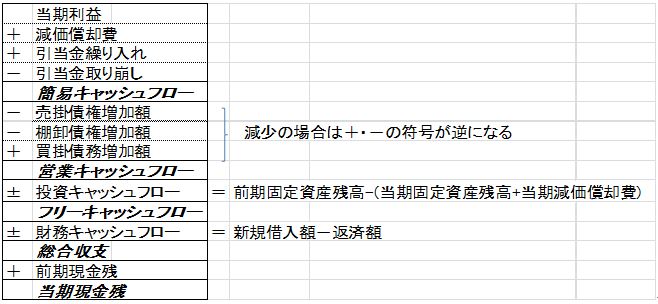

[キャッシュフロー計算書の概要]

キャッシュフロー計算書は上記のように表示されています。ここでは分かりやすくするために、貸借対照表上の細かな勘定科目は省略してあります。以下にこの表の作成方法を説明します。(キャッシュフローはCFと略してあります)

① 簡易CF:当期利益+減価償却費+引当金増加額

損益計算書上の当期利益に、キャッシュアウトされていない費用である減価償却費と引当金繰入額を加える。引当金が取り崩されていれば減額。

収益として1年間で生み出された現金の量を計算する。

② 営業CF:簡易CF-売掛債権増加額-棚卸資産増加額+買掛債務増加額

簡易CF+売掛債権減少額+棚卸資産減少額-買掛債務減少額

営業活動によって生み出されてキャッシュフロー。

上記簡易CFに貸借対照表上の資産・負債の増減に伴う現金の出入を加減する。

資産の増加は資金流出(資金運用)、負債増加は資金流入(資金調達)になる。

2段に分けて記載しているのは増加額・減少額と+・-の関係を示すため。

③ 投資CF:投資支出額=前期固定資産残高-(当期固定資産残高+当期減価償却額)

前期の固定資産残高と当期の償却前固定資産との差額が当期の固定資産投資額。通常は投資支出超過でありマイナスだが、逆に資産を売却すると現金収入となり投資CFはプラスとなる。

設備投資は「維持更新投資」と「生産増強投資」の2種類に分けられる。「維持更新投資額」とは現状の収益を維持するために必要な最低限の更新設備投資額であり毎年コンスタントに発生する支出。

④ フリーCF:営業CF±投資CF

営業CFから投資支出額を控除したもの。(資産売却により投資CFプラスなら加える)

但し、収益拡大のための生産増強投資を行えばその決算期の投資CFは多額の支出(マイナス)となり、当然フリーCFもマイナスになる。そうした積極投資に備えるために通常の年度はフリーCFの極大化を目指すことがキャッシュフロー経営。

⑤ 財務キャッシュフロー:新規借入額-返済額

新規借入額と返済額との差額。返済の方が大きければマイナス。

⑥ 総合収支:フリーCF±財務CF

フリーCFで1年間に生み出された現金で借入返済した残りの現金が総合収支である、と考えることもできる。

以上がキャッシュフローの計算方法です。損益計算書と貸借対照表がないとキャッシュフローが計算できないことが分かって頂けたかと思います。言い方を変えると、利益のみならず資産負債をコントロールしフリーキャッシュフローを極大化することが「キャッシュフロー経営」であると言うことができます。そのためには、収益増強のみならず、在庫圧縮・売掛金早期回収・不要な投資勘定の圧縮等が必要であると言えます。

次回Part3では、実際にキャッシュフローを計算してみます。

![Tactics 北海道活性化センター[タクティス]](/img/common/ImgLS6.jpg)

Copyright (C) 2012 村松法律事務所 All Rights Reserved.