- HOME

- 大坪顧問のキャッシュフロー講座④キャッシュフローを計算してみましょう。

Part3 キャッシュフローを計算してみましょう。

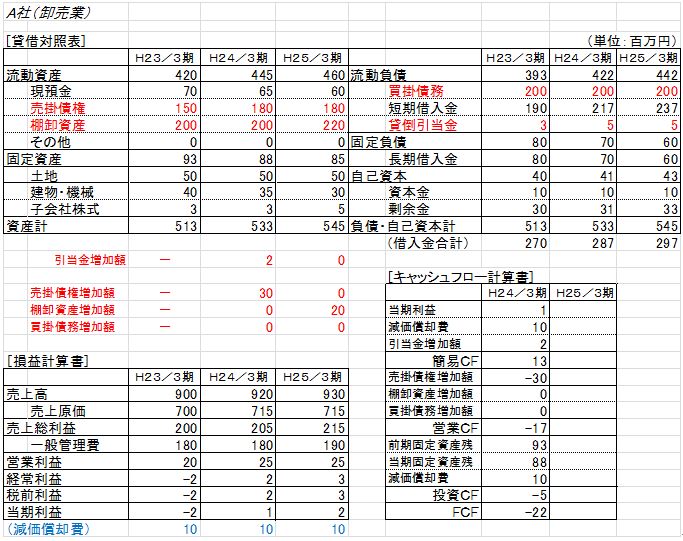

Part2では、キャッシュフローの計算方法を説明しました。では、架空の決算書を使って実際にキャッシュフローを計算してみましょう。

平成24年3月期のキャッシュフロー計算書を参考にして、平成25年3月期のフリーキャッシュフローを空欄を埋めるかたちで作成してみましょう。

簡易キャッシュフローは、当期利益2+減価償却費10=12 となります。

営業キャッシュフローは、簡易キャッシュフロー12-棚卸資産増加額20=-8となります。

投資キャッシュフローは、前期固定資産残高88-(当期固定資産残高85+減価償却費10)=-7となります。

フリーキャッシュフローは、営業キャッシュフロー-8+投資キャッシュフロー-7=-15となります。

2年間のフリーキャッシュフロー合計は-37(=-22-15)となりますが、この結果、H23/3期とH25/3期の2年間で、現預金残高が10減少し借入金残高が27増加しています。

利益は計上されていますが、資金繰りとしては厳しい印象を受けます。売掛債権や棚卸資産の圧縮が必要ですね。利益のみならず、資産負債をコントロールし現金を創出していくことがキャッシュフロー経営です。

以上でキャッシュフロー計算書の作成方法の説明は終わりです。

Part4では、日々使われている資金繰り表とキャッシュフローとの関係を説明します。

![Tactics 北海道活性化センター[タクティス]](/img/common/ImgLS6.jpg)

Copyright (C) 2012 村松法律事務所 All Rights Reserved.